HR ADministration/4 – La gestione della previdenza complementare. Il TFR e il ruolo del datore di lavoro

| di ADAPT

In Italia si è affermato un modello previdenziale misto, c.d. a più “pilastri”, caratterizzato dalla coesistenza di sistemi di previdenza obbligatoria (Inps, ex Inpdap, Casse professionali, ecc.) che assicurano a tutti i cittadini pensione di base e sistemi di previdenza complementare, con adesione volontaria. Quest’ultima, pur essendo facoltativa, rappresenta una necessità fondamentale soprattutto per i lavoratori più giovani, poiché in prospettiva futura, essendo la pensione di base determinata sulla base del calcolo c.d. “contributivo”, non sarà in grado di assicurare un tenore di vita paragonabile a quello derivante dalla retribuzione percepita durante la vita lavorativa.

Attraverso l’adesione a strumenti previdenziali collettivi o individuali (fondi pensione), la previdenza complementare offre ai cittadini la possibilità di costituire una pensione aggiuntiva, che integra in tutto o in parte le prestazioni erogate dal sistema di adesione obbligatoria. In quest’ottica, la previdenza complementare risulta fortemente incentivata da parte dello Stato ed è aperta, con forme diverse, a tutti i cittadini, anche a quelli che non dispongono di un reddito da lavoro.

La previdenza complementare è gestita da appositi Fondi pensione, enti dotati di personalità giuridica, cui ciascun lavoratore, sia esso dipendente, autonomo, libero professionista, socio di cooperative, può aderire liberamente.

Il quadro normativo di riferimento, contenuto all’interno del d.lgs. n. 252/2005 (previdenza complementare collettiva), prevede diverse forme pensionistiche, tra cui:

- Fondi pensione chiusi (o negoziali): sono forme pensionistiche complementari, istituite dai rappresentanti dei lavoratori e dei datori di lavoro nell’ambito della contrattazione nazionale, di settore o aziendale. L’adesione avviene su base collettiva, tramite la previsione di contratti e accordi collettivi, anche aziendali, accordi fra soli lavoratori, regolamenti di enti ed aziende qualora i rapporti di lavoro non siano disciplinati da contratti o accordi collettivi. I lavoratori dipendenti, che intendono aderire, devo appartenere al medesimo settore, comparto o raggruppamento anche territorialmente delimitato di attività.

- Fondi pensione aperti: sono forme pensionistiche promosse da banche, imprese di assicurazione, società di gestione del risparmio (SGR) o società di intermediazione mobiliare (SIM). L’adesione può essere su base individuale o su base collettiva;

- Piani individuali pensionistici di tipo assicurativo (PIP): sono attuate mediante contratti di assicurazione sulla vita con finalità previdenziali. Possono aderirvi tutti i soggetti, anche non titolari di redditi da lavoro e da impresa, e l’adesione avviene su base individuale;

- Fondi pensione istituiti dalle Regioni: possono aderirvi i lavoratori dipendenti che svolgono attività nel territorio della Regione che ha istituito il Fondo;

- Fondi pensione preesistenti: sono forme pensionistiche così denominate in quanto già esistenti prima del d.l. n. 124/1993, che ha disciplinato per la prima volta la previdenza complementare. L’adesione avviene su base collettiva.

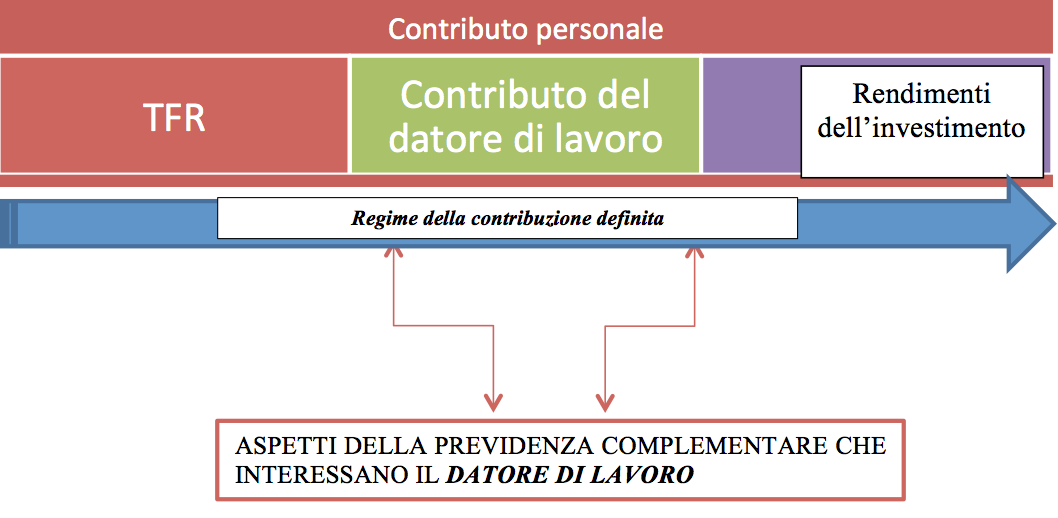

La previdenza complementare si basa sul cosiddetto regime della contribuzione definita, ovvero la somma che viene accantonata per la pensione dipende dall’importo dei contributi versati alla forma pensionistica complementare, dalla durata del periodo del versamento (più anni = più contributi) e dai rendimenti ottenuti, al netto dei costi, con l’investimento sui mercati finanziari dei contributi versati.

La previdenza complementare è finanziata, quindi, con i contributi a carico del lavoratore e del datore di lavoro (a seconda che l’adesione sia collettiva o individuale), nonché con quote prelevate dall’accantonamento per il TFR.

Il TFR si configura come la somma pagata dal datore di lavoro al lavoratore dipendente nel momento in cui termina il rapporto di lavoro. Si calcola accantonando per ciascun anno di servizio una quota pari al 6,91% dell’importo della retribuzione dovuta per l’anno stesso; la somma accantonata, con esclusione della quota maturata nell’anno, viene rivalutata sulla base di un tasso costituito dall’1,5% in misura fissa più il 75% dell’aumento dell’indice ISTAT dei prezzi al consumo rilevato a dicembre dell’anno precedente.

Al lavoratore viene affidata la possibilità di scegliere se mantenere il TFR sotto forma di liquidazione da incassare alla risoluzione del rapporto di lavoro oppure costruire una pensione integrativa. Dal 1°gennaio 2007, ciascun lavoratore dipendente deve decidere, entro 6 mesi dalla data di assunzione, se destinare il proprio TFR da maturare alle forme pensionistiche complementari o mantenere lo stesso presso il datore di lavoro. La scelta del lavoratore può essere manifestata in modo esplicito (dichiarazione espressa) o tacito (silenzio-assenso all’adesione) attraverso la compilazione di un modulo consegnato dal datore di lavoro al momento dell’assunzione (apposito modulo predisposto dal Ministero del Lavoro e della Previdenza Sociale). Il dipendente può scegliere quindi di:

- Destinare in via definitiva a una forma pensionistica complementare le quote del TFR ancora da maturare.

- Lasciare il TFR presso il datore di lavoro. Il lavoratore può decidere anche in un secondo momento di destinare alla previdenza complementare il TFR futuro; il TFR maturato fino a quel momento resta accantonato presso il datore di lavoro e sarà liquidato alla fine del rapporto di lavoro.

Il TFR che viene lasciato in azienda, verrà gestito in maniera differente da parte del datore di lavoro a seconda che lo stesso abbia più o meno di 50 dipendenti. Nel caso in cui ci siano fino a 49 dipendenti, la gestione è affidata totalmente al datore di lavoro; contrariamente, in aziende con più di 50 dipendenti, il TFR verrà versato dal datore di lavoro al FTINPS, il fondo tesoreria costituito presso l’INPS (in materia di limite dimensionale l’art. 1 del DM 30/01/2007, recante le modalità di attuazione delle disposizioni dei commi 755 e 756 della legge finanziaria 2007, precisa che nel predetto limite dimensionale devono essere computati tutti i lavoratori con contratto di lavoro subordinato a prescindere dalla tipologia del rapporto di lavoro e dall’orario di lavoro). Per questa ragione, è opportuno che il datore di lavoro comunichi all’INPS annualmente la dimensione occupazionale, computando tutti i dipendenti con contratto di lavoro subordinato (in tal senso, confronta con la circolare INPS 3 aprile 2007, n. 70).

- Non effettuare alcuna scelta in modo esplicito. In questo caso, trascorsi sei mesi, il TFR confluisce automaticamente in una forma collettiva di previdenza complementare (negoziale, aperto o preesistente) previsto dal CCNL ovvero, se il contratto individua più fondi, in quello al quale è iscritto il maggior numero di dipendenti dell’azienda di appartenenza (c.d. conferimento tacito); in alternativa, se i CCNL o gli accordi non prevedono alcuna forma pensionistica complementare, il TFR viene versato al Fondoinps, la forma pensionistica complementare appositamente istituita presso l’INPS.

La scelta di destinare il TFR al fondo complementare è una scelta irrevocabile. Una volta compilata la modulistica non si può più tornare indietro e quindi decidere di lasciare il TFR in azienda; al contrario, chi opta per la prima ipotesi, può cambiare idea nel corso del rapporto di lavoro dando tempestiva comunicazione al datore di lavoro.

Mentre le norme sul conferimento del TFR sono valide universalmente, le modalità di versamento dei contributi, tra cui l’ammontare minimo, la periodicità, ecc., sono, almeno in parte, stabilite dagli accordi collettivi e dalle intese aziendali.

Il datore di lavoro può decidere di riconoscere un contributo aggiuntivo a proprio carico a chi desidera aderire alla previdenza complementare (in caso di adesione collettiva da parte del dipendente). Solitamente, questo contributo viene previsto in sede di contrattazione collettiva o in presenza di un accordo aziendale, ma il datore di lavoro può decidere di versarlo anche in assenza di accordi collettivi e anche in caso in cui il lavoratore scelga una forma pensionistica diversa da quella prevista dalla contrattazione. Possiamo dire che, normalmente, la differenza per il lavoratore dipendente nell’aderire ad un fondo pensione su base collettiva o individuale, spesso lo fa il contributo da parte del datore di lavoro che, nel primo caso, è quasi sempre garantita. A tal proposito, è bene ricordare che la differenza tra forme individuali (d.lgs. n. 47/2000) e forme collettive (d.lgs. n. 252/2005) di adesione a forme di previdenza complementare consiste nel fatto che, fatto salvo il principio della volontarietà, quelle individuali richiedono la sola adesione del singolo al piano previdenziale, mentre quelle collettive trovano le loro radici nella contrattazione collettiva.

Dal canto suo, il lavoratore è libero di determinare l’entità dei contributi a proprio carico: oltre a versare il TFR, può infatti decidere di destinare una somma aggiuntiva al finanziamento della forma di previdenza complementare prescelta. In presenza di accordi collettivi, possono essere determinate le modalità e la misura minima del contributo a carico del lavoratore, o in cifra fissa o in percentuale della retribuzione o del reddito.

Le prestazioni erogate dai Fondi possono essere diverse, tra cui una rendita e un capitale fino ad un massimo del 50% del capitale finale accumulato, una rendita vitalizia periodica, ovvero il capitale, nel caso in cui la rendita, derivante dalla conversione di almeno il 70% del montante finale, risulti inferire al 50% del capitale finale accumulato. Le suddette prestazioni, vengono però erogate se, a norma del d.lgs. n. 252/2005, il titolare abbia già maturato i requisiti di accesso alle prestazioni previsti dal regime obbligatorio di appartenenza, e possa far valere almeno 5 anni di partecipazione alle forme pensionistiche complementari.

Nel caso in cui l’attività lavorativa comporti un periodo di inoccupazione superiore a 48 mesi, il lavoratore può richiedere la prestazione pensionistica con un anticipo massimo di 5 anni rispetto ai requisiti sopra previsti.

In determinati casi le legge consente, in modo analogo a quanto avviene per il TFR lasciato presso il datore di lavoro, di usufruire di anticipazioni. La somma da anticipare è calcolata sulla posizione individuale maturata, formata dai versamenti effettuati e dai rendimenti realizzati fino a quel momento. In questi casi, l’anticipazione è concessa, a prescindere dall’anzianità contributiva, per sostenere spese sanitarie in situazioni molto gravi che coinvolgono il lavoratore stesso o un familiare, e la quota anticipata può essere pari al 75% dell’ammontare accantonato; diversamente, dopo 8 anni di anzianità contributiva, è possibile chiedere un’anticipazione fino al 75%, per l’acquisto della prima casa o attività di ristrutturazione della stessa.

Per quanto riguarda le altre categorie di lavoratori, anche i lavoratori autonomi possono aderire a forme di previdenza integrativa, godendo delle agevolazioni fiscali previste dalla nuova normativa, con la possibilità di dedurre i contributi dal reddito complessivo e disporre di un sistema di tassazione delle prestazioni pensionistiche con aliquote agevolate rispetto a quelle applicate per altre forme di investimento.

La previdenza complementare interessa anche chi non ha un impiego o chi dipende economicamente da un’altra persona. I soggetti privi di reddito possono infatti aderire alle forme pensionistiche complementari di carattere individuale, come i fondi aperti ad adesione individuale e i PIP assicurativi. Chi, invece, risulta fiscalmente a carico di altri, come ad esempio i figli o il coniuge, può iscriversi ad una forma pensionistica individuale o collettiva cui aderisce (o può aderire) la persona nei confronti della quale il soggetto è a carico. In questo caso, sono previsti dei vantaggi fiscali per colui che versa i contributi.

Giulia Alessandri

@GAlessandri8

Roberta Monte

@monte_roberta

Scuola internazionale di dottorato in Formazione della persona e mercato del lavoro

ADAPT-CQIA, Università degli Studi di Bergamo

Scarica il pdf ![]()

Condividi su: