Bollettino ADAPT 13 gennaio 2025, n. 2

La costante crescita dell’occupazione e il progressivo calo del numero di disoccupati sono ormai un fatto noto. Gli ultimi dati Istat pubblicati la scorsa settimana certificano il tasso di disoccupazione più basso di sempre (pari al 5,7%), mentre quelli diffusi il mese scorso segnalavano il record del numero più alto di occupati da quando esistono le serie storiche (circa 24 milioni di unità). Statistiche positive, ma che si scontrano con i dati sulla produttività del lavoro, sempre pubblicati da Istat la scorsa settimana, che segnalano un calo del 2,5% nel corso di un solo anno (dal 2022 al 2023), a fronte di un significativo aumento delle ore lavorate pari al 2,7%. Ciò significa che la crescita dell’occupazione non si è tradotta in un’espansione altrettanto sostenuta della produttività.

Il paradosso di un mercato del lavoro florido accompagnato da una flessione della produttività non riguarda soltanto l’Italia, anche se qui la contrazione della produttività è più marcata rispetto alla media UE (cfr. Istat). L’ultimo Bollettino economico della BCE pubblicato lo scorso giovedì, suggerisce una possibile spiegazione per questa tendenza, che si manifesta in modo simile anche in altri paesi europei.

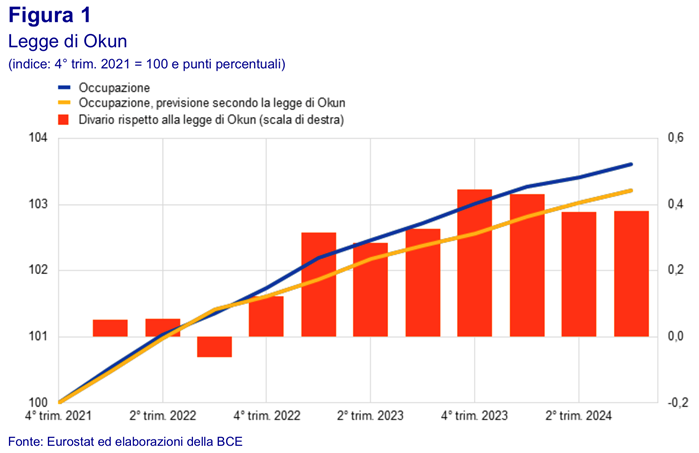

Nel Bollettino si legge infatti che, a partire dalla fase post-Covid, nei paesi dell’UE la crescita dell’occupazione ha superato in misura significativa la crescita dell’attività economica (cfr. Figura 1). Si tratta di uno scenario inedito, che si discosta da una consolidata evidenza empirica, nota come “legge di Okun”, secondo cui la crescita dell’occupazione aumenta a circa la metà del tasso di crescita del PIL in termini reali (stime per l’area euro).

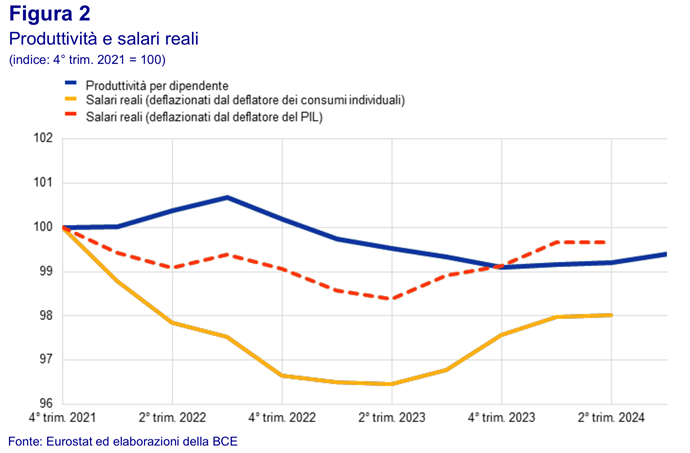

Uno dei fattori ad aver contribuito significativamente allo scollamento tra la crescita dell’occupazione e quella del prodotto è stato il calo dei salari reali all’inizio della crisi energetica. L’aumento dell’inflazione verificatosi in questo contesto ha infatti determinato una riduzione del valore reale delle retribuzioni, poiché l’adeguamento dei salari nominali si è verificato con un certo ritardo. È interessante notare che inizialmente la flessione dei salari reali è stata maggiore della riduzione della produttività (cfr. Figura 2).

Questa circostanza – retribuzioni più basse e produttività superiore al valore del salario reale – ha reso l’input lavoro più conveniente rispetto agli altri fattori di produzione (come i beni intermedi, l’energia e il capitale, il cui prezzo di acquisizione ha cominciato a crescere vertiginosamente durante la crisi energetica). Ciò ha spinto le imprese ad assumere un numero maggiore di lavoratori, favorendo la creazione di nuovi posti di lavoro e contribuendo all’eccezionale crescita dell’occupazione osservata negli ultimi anni.

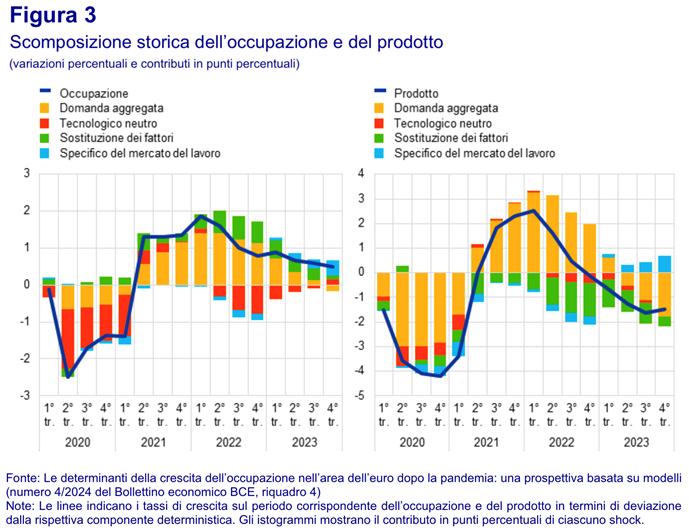

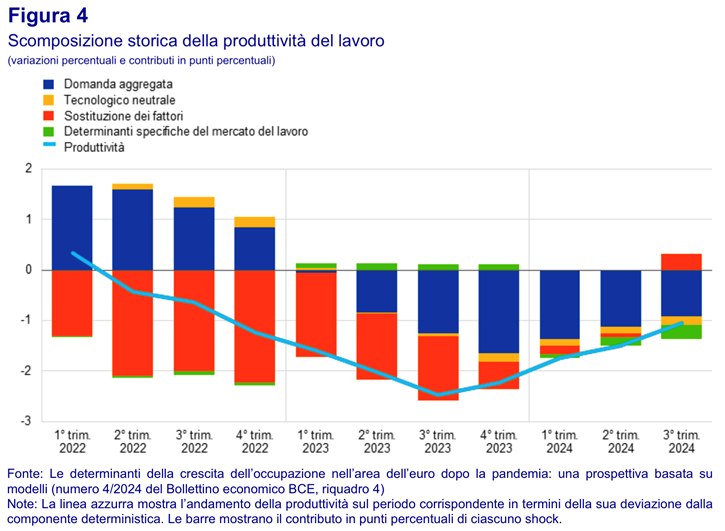

Si tratta di un semplice effetto di sostituzione dei fattori di produzione: se il costo del lavoro diminuisce rispetto ai prezzi degli altri input, per le imprese diventa più conveniente acquisire manodopera piuttosto che impiegare beni energetici, di investimento e intermedi nel processo produttivo. La Figura 3 evidenzia la significatività dell’effetto di sostituzione nel determinare la contrazione della produzione e l’aumento dell’occupazione (aree verdi negli istogrammi), mentre la Figura 4 illustra come la sostituzione degli input abbia influito negativamente sulla produttività nel periodo 2022–2024 (aree arancioni negli istogrammi).

Buona parte della recente flessione della produttività è quindi attribuibile a fattori di natura ciclica, in modo particolare all’effetto di sostituzione degli input di produzione. Con la progressiva normalizzazione dei prezzi degli input energetici e intermedi, che hanno ridotto l’effetto di sostituzione, si è registrata una lieve ripresa della produttività nel periodo più recente (cfr. Figura 4).

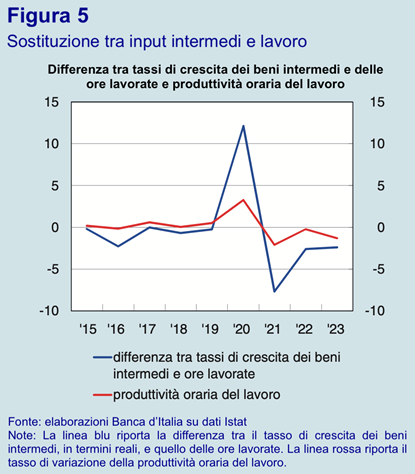

Evidenze simili erano già state riportate nella Relazione annuale sul 2023 di Banca d’Italia riferita al contesto italiano, la quale sottolineava come la crescita dell’occupazione, superiore a quella del prodotto, fosse stata sostenuta dalla crescita moderata delle retribuzioni. Questa circostanza, si legge nella Relazione, ha contribuito a una ricomposizione della produzione a favore delle imprese a maggiore intensità di lavoro, che però tendono ad avere una produttività generalmente bassa. In effetti, come mostrato nella Figura 5, lo spostamento di quote di produzione verso imprese a maggiore intensità di lavoro ha determinato un indebolimento della dinamica complessiva della produttività del lavoro.

Nella Figura 5, la linea blu rappresenta la differenza tra il tasso di crescita dei beni intermedi (in termini reali) e quello delle ore lavorate, mentre la linea rossa indica la produttività oraria del lavoro. Quando la linea blu registra il forte calo, indicando un incremento dell’utilizzo del fattore lavoro rispetto all’impiego di beni intermedi, la linea rossa mostra una contrazione, segnalando una diminuzione della produttività del lavoro.

Il problema è che il calo della produttività può a sua volta limitare la crescita dei salari, alimentando una dinamica circolare che, nel contesto specifico della crisi energetica, ha creato un circolo vizioso: la riduzione del valore reale delle retribuzioni ha incentivato l’assunzione di più lavoratori rispetto all’impiego di altri input produttivi, indirizzando le imprese verso una produzione a maggiore intensità di lavoro e indebolendo così la dinamica complessiva della produttività. Questo circolo vizioso finisce quindi per affossare ulteriormente i salari, poiché la stagnazione della produttività impedisce al sistema economico di sostenere una crescita salariale stabile e duratura.

Come evidenziano i dati più recenti sul 2024 (cfr. Bollettino economico BCE), con la normalizzazione dei prezzi dell’energia e dei beni intermedi e le variazioni dei tassi di interesse reali, questa dinamica sta mostrando segni di attenuazione. Tuttavia, per consolidare questo miglioramento, sarà importante un recupero degli investimenti e un utilizzo più bilanciato dei diversi fattori di produzione, in modo da sostenere la crescita della produttività mantenendo i positivi livelli occupazionali raggiunti. Un mix equilibrato degli input produttivi è la chiave per uscire dal circolo vizioso della scarsa produttività e dei bassi salari e stimolare una crescita economica realmente sostenibile.

Jacopo Sala

ADAPT Research Fellow![]() @_jacoposala

@_jacoposala

Condividi su: