ADAPT – Scuola di alta formazione sulle relazioni industriali e di lavoro

Per iscriverti al Bollettino ADAPT clicca qui

Per entrare nella Scuola di ADAPT e nel progetto Fabbrica dei talenti scrivi a: selezione@adapt.it

Bollettino ADAPT 29 aprile 2024, n. 17

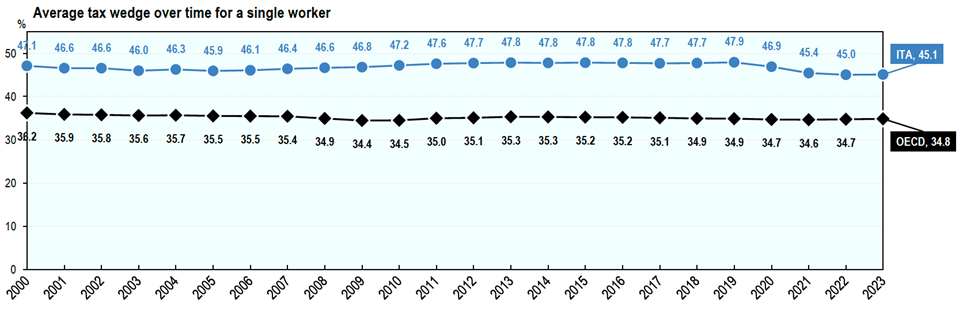

Il rapporto OCSE Taxing Wages 2024. Tax and Gender through the Lens of the Second Earner, OECD, 2024 ha certificato che nel 2023 in Italia il cuneo fiscale (v., infra, box 1) per un lavoratore single senza figli percettore di retribuzione media ha subito un leggero incremento di 0,1 punto percentuale, passando dal 45,0% nel 2022 al 45,1% nel 2023 (v. Grafico 1). In un panorama in cui il cuneo fiscale è aumentato nella maggior parte dei paesi OCSE (23 e diminuito in 13), l’Italia rimane comunque al quinto posto tra i paesi OCSE (grafico 2), dietro a Belgio (52,7%), Germania (47,9%), Austria (47,2%) e Francia (46,8%), posizionandosi 10,3 punti percentuali sopra alla media dei paesi OCSE, calcolata nel 34,8% del costo del lavoro.

Grafico 1 – Cuneo fiscale medio per un lavoratore single senza figli (2000-2023)

Fonte: OECD, Taxing Wages – Italy, 2024.

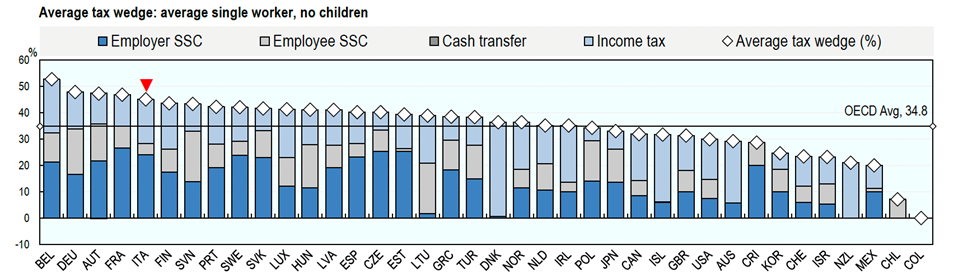

Guardando ai singoli elementi che compongono il cuneo (grafico 2), emerge che l’Italia si colloca ai primi posti (4°) tra i paesi OCSE per i contributi sociali a carico del datore di lavoro; si trova al 12° per le imposte sui redditi del lavoratore e al 31° per i contributi sociali a carico del lavoratore (nel grafico 2 si può infatti vedere come l’area grigia sia contenuta rispetto a quella della maggior parte degli altri paesi). Questo ultimo dato è sicuramente determinato dalla temporanea riduzione dei contributi sociali a carico dei lavoratori, inizialmente introdotta dalla legge di Bilancio per il 2022. Tale riduzione ha comportato una diminuzione delle aliquote contributive di 2 o 3 punti in base a specifiche soglie di reddito. Successivamente, a seguito dell’attuazione dell’articolo 1, comma 281, della legge 29 dicembre 2022, n.197 (legge di Bilancio per il 2023), l’abbattimento contributivo è stato incremento di altri 4 punti, portandolo ad un totale di 6 o 7 punti percentuali. Questo significa anche che nel momento in cui i contributi sociali tornassero alla loro misura ordinaria, la componente relativa ai contributi sociali a carico del lavoratore tornerebbe ad espandersi, determinando, salvo altri e nuovi interventi, un incremento del cuneo e un ritorno del relativo tasso ai livelli precedenti al 2022.

Grafico 2 – Composizione del cuneo fiscale medio per un lavoratore medio single senza figli – 2023

Fonte: OECD, Taxing Wages – Italy, 2024. [Legenda: Employer CCS = contributi sociali carico datore; Employee SSC = contributi sociali carico lavoratore; Income tax = imposte sui redditi (del lavoratore)]

Se si osservano, poi, gli stessi dati per un lavoratore (sposato) con figli, nella maggior parte dei paesi OCSE sono presenti vantaggi fiscali per le famiglie con figli nella forma di trasferimenti di denaro o detrazioni fiscali. Questo è vero anche per l’Italia. I vantaggi fiscali legati ai figli riducono il cuneo fiscale per i lavoratori con figli (calcolato al 33,2%) rispetto al lavoratore single senza figli (45,1%). La differenza è di 11,9 punti percentuali, mentre tale differenza per la media OCSE è di 9,1 punti percentuali, poiché il tasso medio OCSE per questa tipologia di lavoratori è 25,7% contro 34,8% per i lavoratori single senza figli. Questo si riverbera sul posizionamento del nostro Paese. Infatti, con riferimento al cuneo fiscale per un lavoratore medio sposato con due figli, l’Italia si colloca all’ottavo posto tra i paesi OCSE (grafico 3), invece del quinto relativo al dato per il lavoratore single senza figli. La differenza tra Italia e media OCSE per il lavoratore medio sposato con due figli è di 7,5 punti percentuali, inferiore alla differenza di 10,3 punti percentuali per un lavoratore single senza figli.

Grafico 3 – Composizione del cuneo fiscale medio per un lavoratore medio single senza figli – 2023

Fonte: OECD, Taxing Wages – Italy, 2024. [Legenda: Employer CCS = contributi sociali carico datore; Employee SSC = contributi sociali carico lavoratore; Cash transfer = trasferimenti diretti; Income tax = imposte sui redditi (del lavoratore)]

La differenza sul cuneo fiscale tra lavoratore con figli e senza figli a vantaggio della prima tipologie dipende dalla ridotta pressione fiscale, mentre le altre componenti rimangono costanti. Guardando, infatti, alla composizione del cuneo fiscale e in particolare alla pressione fiscale e contributiva sul lavoratore, in Italia, nel 2023, per il lavoratore single senza figli l’incidenza media della pressione fiscale e contributiva sulla retribuzione lorda è risultata del 27,7%, superiore rispetto alla media OCSE, che è calcolata al 24,9%. Per un lavoratore sposato con due figli, grazie a trasferimenti e vantaggi fiscali connessi, l’incidenza della pressione fiscale e contributiva è invece molto più bassa, registrata al 12,0%. Tale dato è inferiore anche alla media OCSE, misurata nel 14,2%; collocando così l’Italia al 26° posto tra i paesi OCSE. Questo significa che un lavoratore medio sposato con due figli subisce una pressione fiscale e contributiva ridotta rispetto a lavoratori comparabili degli altri paesi OCSE, potendo godere di una retribuzione netta (considerando anche i trasferimenti diretti come gli assegni familiari) corrispondente al 88% della retribuzione lorda, mentre la madia dei paesi OCSE è all’85,8%.

Il rapporto OCSE, per l’Italia, evidenzia come la combinazione tra le imposte sul reddito dei lavoratori e i contributi previdenziali a carico del datore di lavoro rappresentano il 90% del cuneo fiscale totale, rispetto al 77% del cuneo fiscale medio totale nell’area OCSE. Questo dato è strettamente legato alla limitata incidenza dei contributi sociali a carico dei lavoratori rispetto alle altre componenti del cuneo fiscale (grafico 2), ma anche agli elevati contributi sociali a carico del datore di lavoro, come accennato sopra. Infatti, solo altri 3 paesi (Francia, Estonia e Repubblica Ceca) hanno una componente dei contributi sociali maggiore di quella dell’Italia (grafico 4).

Grafico 4 – Composizione del cuneo fiscale medio per un lavoratore medio single senza figli – 2023

Fonte: mia rielaborato su dati OECD, Taxing Wages – Italy, 2024.

Oltre a trattare del cuneo fiscale, il rapporto OCSE osserva l’andamento delle retribuzioni. Lo fa guardando non solo le retribuzioni nominati, ma anche quelle reali, considerando l’elevata inflazione degli anni scorsi. Tra il 2022 e il 2023 le retribuzioni medie lorde (per un lavoratore single senza figli) in termini nominali sono aumentate in 37 paesi OCSE, ma in termini reali esse sono di fatto diminuite in 18 paesi su 38. Il numero aumenta a 21 paesi se il riferimento è alla retribuzione netta. La variazione annuale delle retribuzioni lorde reali è stata compresa tra -2% e +2% in 24 paesi. L’Italia ha visto una riduzione del 2%, considerando un aumento in termini nominali calcolato nel 4% e una inflazione stimata al 6,1%.

Box 1

| Definizione di cuneo fiscale Il cuneo fiscale o per meglio dire il cuneo contributivo e fiscale è la differenza tra il COSTO DEL LAVORO e la RETRIBUZIONE NETTA percepita, in busta paga, dal lavoratore. Si compone dei contributi sociali versati dal datore di lavoro, contributi sociali versati dal lavoratore e dalle imposte (nette, ovvero ridotte delle detrazioni o altri vantaggi fiscali) sui redditi pagate dai lavoratori. Il cuneo fiscale è misurato come l’incidenza della pressione fiscale e contributiva sul costo del lavoro: (imposte nette sui redditi del lavoratore + contributi sociali a carico lavoratore + contributi sociali a carico datore di lavoro) / costo del lavoro. |

Silvia Spattini

Ricercatrice ADAPT

@SilviaSpattini

@SilviaSpattini

Condividi su: