Politically (in)correct – È ora di liberare l’apparato produttivo dal blocco dei licenziamenti. Gli allarmi sulle conseguenze non sono giustificati

Interventi ADAPT, Mercato del lavoro

| di ADAPT

Bollettino ADAPT 31 maggio 2021, n. 21

Nell’affrontare con i leader sindacali (in particolare i segretari dei lavoratori delle costruzioni) la questione dei subappalti Mario Draghi ha dimostrato un grande senso pratico. In poche ore (su consiglio del direttore del Dipe di Palazzo Chigi, Marco Leonardi) ha cambiato la precedente impostazione. Oltre a togliere di mezzo la “bestia nera” del criterio del massimo ribasso, la modifica prevede che: “Il subappaltatore, per le prestazioni affidate in subappalto, deve garantire gli stessi standard qualitativi e prestazionali previsti nel contratto di appalto e riconoscere ai lavoratori un trattamento economico e normativo non inferiore a quello che avrebbe garantito il contraente principale, inclusa l’applicazione dei medesimi contratti collettivi nazionali di lavoro, qualora le attività oggetto di subappalto coincidano con quelle caratterizzanti l’oggetto dell’appalto o a esso strettamente correlate, ovvero riguardino le lavorazioni relative alle categorie prevalenti e siano incluse nell’oggetto sociale del contraente principale”. Il subappalto, inoltre, non può superare la quota del 50% dell’importo complessivo del contratto di lavori, servizi o forniture. I sindacalisti sono stati i primi a stupirsi per i risultati raggiunti (anche per quanto riguarda la sicurezza dei lavoratori).

Fonti della Presidenza del Consiglio confermano che Draghi intenderebbe trovare un’intesa anche per quanto riguarda lo sblocco dei licenziamenti, ma ad una condizione: che le nuove date e modalità siano accompagnate dalla parola “fine” scritta insieme con le parti sociali. Del resto uscire da questa trappola, con criteri di ragionevolezza, è l’unica priorità. Intanto è necessario contrastare una rappresentazione tragica della fine del blocco che può condurre a diffondere allarmi ingiustificati a scopo propagandistico. Le stime in circolazione sul numero dei possibili licenziamenti non hanno un fondamento credibile e fanno di ogni erba un fascio. Un conto è considerare i posti di lavoro perduti nel corso dell’annus horribilis 2020 (all’incirca un milione di cui 590mila dipendenti), tra i quali sono incluse anche le mancate assunzioni (si pensi al turismo) magari a termine. È poi plausibile che dei 355 mila autonomi in meno, molti si riferiscano ad attività economiche cessate, con effetti non solo per il titolare ma anche per i dipendenti. I licenziamenti che saranno possibili dopo la fine del divieto saranno veri e propri recessi individuali per motivi oggettivi o collettivi per riduzione di personale e riguarderanno purtroppo lavoratori che hanno trascorso gli ultimi 15 mesi in cig, magari a zero ore e che nel frattempo hanno assistito a delle trasformazioni dell’organizzazione del lavoro che hanno abolito, nei fatti, il loro posto. Conosciamo il lodo attribuito al premier a correzione dell’emendamento formulato nel decreto Sostegni Bis dal ministro Andrea Orlando.

Fino al 30 giugno proseguono la cassa integrazione da Covid-19 gratuita e il divieto di licenziamento per tutte le aziende, sia quelle che usano la cig sia quelle che non la usano. L’industria e l’edilizia tornano alla normalità dal 1° luglio, a meno che non facciano ricorso alla cassa integrazione ordinaria approfittando dello sconto sulle addizionali, ma, nel contempo, rinunciando, per tutta la durata, alla possibilità di licenziare. Per farla breve, per poter recuperare la facoltà di ridefinire gli organici secondo le esigenze produttive, le imprese industriali ed edili, dal 1° luglio potranno, ove del caso, utilizzare la cig ordinaria solo pagandosela e rinunciando ad ottenerla con lo sconto. Non cambia nulla rispetto a quanto già previsto per le aziende che hanno a disposizione solo la cig da covid. Per loro il divieto di licenziamento resta prorogato a fine ottobre mentre la cassa in deroga rimane a disposizione per tutto l’anno.

La ratio (che i sindacati fingono di non capire) di questa sfasatura nei tempi risiede nelle caratteristiche di questi ultimi settori dove non sono previste adeguate forme di tutele (a cui dovrebbe provvedere l’annunciata riforma degli ammortizzatori sociali) e hanno pesato di più e più a lungo la politica delle chiusure. Anche le tipologie dei licenziamenti varieranno tra questi due grandi comparti. Nell’industria manifatturiera soprattutto (diverso è il caso dell’edilizia) prevarrà il ricorso ai licenziamenti collettivi, corredati di una procedura che impone un confronto preventivo tra le parti in vista anche dell’utilizzo degli strumenti predisposti per agevolare l’uscita (contratti di espansione, scivoli, rafforzamento della Naspi) o per avviare interventi di politiche attive. Nel settore dei servizi privati, invece, si concentrerà lo stillicidio dei licenziamenti individuali, per le caratteristiche dell’occupazione in quei settori. Ma dove sta scritto che le aziende aspettano solo di poter licenziare? Poi non vi sono le esigenze produttive ed economiche per immaginare tanti licenziamenti nell’industria e nell’edilizia. In primo luogo i dati della cig di aprile rispetto a quelli dello stesso mese dell’anno precedente. L’industria e l’edilizia – dopo il primo lockdown – hanno sempre lavorato. Si vede anche dalle ore autorizzate di cig. Nell’aprile 2020 le ore sono state 712milioni per quanto riguarda la cassa ordinaria; 12,4milioni la cigs; 40,6 milioni la cig in deroga; 82,7 milioni i fondi di solidarietà. Certo il picco lo si è avuto nei mesi successivi. Ma è interessante il confronto con le ore autorizzate nell’aprile di quest’anno: cig ordinaria 50milioni; cigs 7,5 milioni; cig in deroga 64,7 milioni; fondi di solidarietà 81,5 milioni. Le indicazioni sono molto significative: vi è un crollo della cig di cui si servono in prevalenza l’industria e l’edilizia, mentre vi è un incremento degli interventi maggiormente operanti nei settori scoperti (appunto la cig in deroga e i fondi di solidarietà). Comunque in un anno (da aprile ad aprile) si è passati da oltre 800 milioni di ore autorizzate a poco più di 200 milioni.

È altresì noto che alle ore autorizzate occorre “fare la tara”, perché quelle effettivamente impiegate sono in numero molto inferiore. C’è in giro tanta bramosia di licenziare? È stato altresì reso noto uno studio a cui hanno concorso la Banca d’Italia e il Ministero del Lavoro. Nel testo viene adottato il seguente criterio (discutibile, ma documentato e basato su dati): si mette a confronto il numero di licenziamenti effettuati nel 2019 (prima della crisi) con quello del 2020, allo scopo di ottenere una stima attendibile di quanti possibili licenziati nel 2020 sono stati salvati dal blocco. Da quando il divieto è entrato in vigore – è scritto – il numero medio mensile dei licenziamenti complessivi si è più che dimezzato, scendendo a circa 20.000, 2 ogni 1.000 lavoratori a tempo indeterminato. I rapporti di lavoro che si sarebbero interrotti indipendentemente dalla pandemia e che la misura di blocco ha preservato sono circa 240.000 nel 2020 tra le imprese del comparto privato non agricolo e ulteriori 120.000 nel 2021. A questi si aggiungono le cessazioni involontarie nelle attività sportive, ricreative e nei servizi alla persona (11.000 nel 2020 e 6.000 nel 2021). Nei diversi settori la flessione dei licenziamenti riflette fattori specifici. Il comparto delle costruzioni è tradizionalmente caratterizzato da un elevato turnover: il crollo del tasso di licenziamento (da 1,5 a 0,5 ogni 1.000 occupati a tempo indeterminato; ha pertanto prodotto un calo di oltre 90.000 licenziamenti, quasi un settimo dei dipendenti a tempo indeterminato prima della pandemia. Viceversa, nell’industria in senso stretto, dove i licenziamenti mensili si attestavano su livelli modesti già prima dell’epidemia, si stimano circa 75.000 licenziamenti bloccati che si sarebbero manifestati anche in assenza della pandemia a fronte di una platea di oltre 3 milioni di lavoratori permanenti.

Nel commercio e soprattutto nelle attività connesse al turismo (ma qui si entra nei settori in larga misura coperti dalla proroga a tutto ottobre) il ricorso al lavoro temporaneo è particolarmente elevato: il numero di licenziamenti bloccati che si sarebbero verificati in assenza della pandemia risulta pertanto relativamente contenuto (poco meno di 100.000 in tutto). Tuttavia nel turismo potrebbero essere numerosi i licenziamenti dovuti alla crisi: già nei primi mesi del 2021 il tasso di licenziamento è leggermente aumentato, attestandosi intorno a 3 su 1.000 dipendenti a tempo indeterminato, da 2 su 1.000 a fine 2020. Certo le condizioni sono difficili, ma il mercato del lavoro non è spento. Ne fornisce testimonianza lo studio citato. Nel 2021 la dinamica nell’industria, pur con ampie eterogeneità tra i diversi comparti è rimasta complessivamente in linea con quella osservata nel 2019: nei primi quattro mesi dell’anno sono state create circa 100.000 posizioni di lavoro, come due anni prima. Il rallentamento osservato da fine febbraio è invece interamente imputabile ai servizi privati dove la creazione di posti di lavoro è rimasta su valori sostanzialmente nulli.

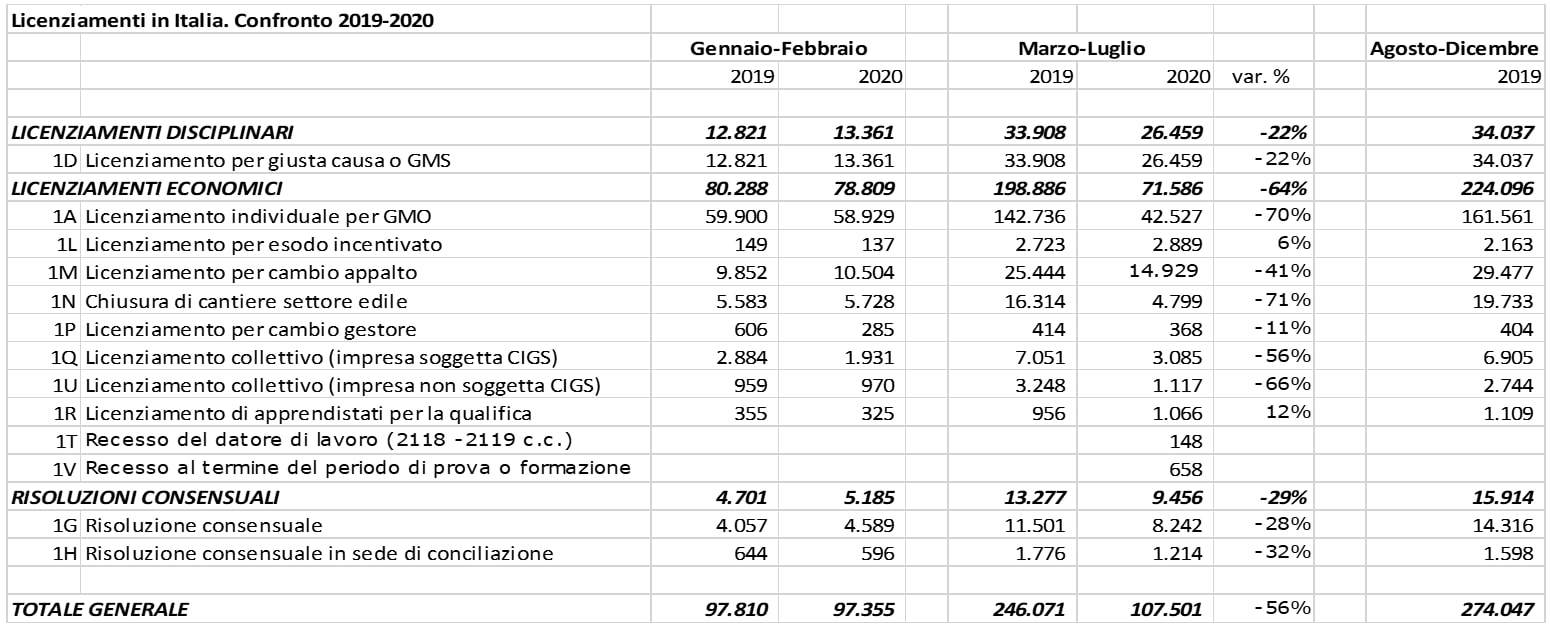

clicca sull’immagine per ingrandire

Elaborazione: Marco Leonardi Dipe Presidenza del Consiglio

- Poi esiste l’annoso e irrisolto problema dell’avvio delle politiche attive. Bisognerà prima o poi venire a capo di una singolare propensione del nostro Paese a combinare insieme persone che cercano un impiego e aziende che non trovano chi assumere, anche quando hanno la necessità di lavoro non particolarmente qualificato. Non mancano soltanto migliaia di tecnici in uscita dalle scuole professionali, ma – come si è letto in questi giorni – vi sono località in cui si lamenta la difficoltà a trovare dei camerieri (si vede che le attività della ristorazione e dintorni hanno resistito a mesi di chiusura che aspettano di ripartire). A maggio il Rapporto Camere di Commercio Excelsior focalizza l’attenzione sulle entrate programmate nel mese in corso, con uno sguardo sulle tendenze occupazionali per il periodo maggio – luglio 2021. Ovviamente è bene precisare che non si tratta necessariamente di nuovi posti di lavoro, né che le assunzioni siano tutte a tempo interminato (il 23% contro il 51% a termine e 12% in somministrazione). E che hanno espresso l’intenzione di assumere solo il 12% delle aziende contattate. Ma i numeri sono egualmente interessanti. A maggio sono programmate circa 390mila assunzioni, di cui 108mila sono giovani under29 anni. Da maggio a luglio si arriva a circa 1,3 milioni di entrate programmate, ma si lamenta una difficoltà di reperimento pari al 31% del fabbisogno che sale ben oltre il 40% nel caso di personale particolarmente qualificato.

Poi l’ultimo rapporto sulla situazione congiunturale elaborato dal Centro Studi della Confindustria (CSC) ha messo in luce taluni segnali di ripresa che riportiamo di seguito.

Qualcosa si muove anche nei servizi. Dopo che il PMI era sceso a 47,3 in aprile, l’attesa ripresa della domanda dovrebbe iniziare a materializzarsi a maggio, rispostando i consumi verso i servizi, finora condizionati dalle misure anti contagio. L’aumento della domanda nei servizi, previsto accentuarsi poi nel trimestre estivo, è spiegato dalla ripresa dei viaggi e dei consumi fuori casa, oltre che dalle riaperture nei settori legati alla filiera del turismo e della cultura (musei, gallerie d’arte).

Eurozona: risveglio dei servizi. A maggio nell’Eurozona si è rafforzata la fase espansiva già in atto grazie al buon andamento dell’industria: il PMI composito è salito a 56,9 da 53,8, confermandosi per il terzo mese in zona di crescita. La novità è l’atteso, forte, incremento dell’indice dei servizi, salito a 55,1, dopo che in aprile era tornato appena sopra la soglia di 50. Ciò grazie al graduale allentamento in corso delle restrizioni anti-Covid nel continente. Il miglioramento dei servizi è stato trainato dalla Francia (PMI a 56,6, da 50,4), mentre il contributo della Germania è stato più contenuto (52,8, da 50,1).

C’è creazione di lavoro. I dati sulle comunicazioni obbligatorie mostrano una lenta ripresa del mercato del lavoro in Italia. Tra gennaio e aprile sono state create circa 130mila posizioni di lavoro, al netto delle cessazioni, contro un dato molto negativo (-230mila) negli stessi mesi del 2020 (+260mila nel 2019).

Dati positivi per gli investimenti. Le prospettive di investimento sono in netto miglioramento. Il settore del leasing nei primi 4 mesi del 2021 registra una crescita rispetto al 2020 (dati Assilea); auto e beni strumentali hanno le performance migliori, il comparto dei beni immobili ha ripreso a crescere. Buone indicazioni anche dalla risalita degli ordini interni dei produttori di beni di investimento (da -10,8 in marzo, a -0,5 a maggio). I prestiti alle imprese frenano a marzo, ma restano in crescita (+5,7% annuo).

Tassi ancora bassi. I tassi europei continuano a risentire in misura attenuata del rialzo registrato negli USA (+1,0% in un anno), grazie al proseguire degli acquisti di titoli da parte della BCE. Il rendimento del BTP decennale è salito di poco a maggio (0,91% in media), in linea con un leggero aumento negli altri paesi dell’euro: si è ampliato appena (1,08%) lo spread sul Bund tedesco, che resta negativo (-0,16%).

Export in salute. L’export italiano è ripartito in marzo (+2,6% a prezzi costanti; +1,1% nel 1° trimestre), tornando sui livelli pre-crisi. A trainare la risalita sono state le vendite nei paesi UE; più deboli quelle extra-UE, che però sono rimbalzate in aprile (+7,3% in valore). Sono in espansione le vendite all’estero di beni intermedi e di consumo, in risalita quelle extra-UE di beni di investimento in aprile. In aumento i prezzi di vari input produttivi importati. Buone le prospettive, date anche le graduali riaperture in Europa e USA, confermate dall’ulteriore miglioramento degli ordini manifatturieri esteri a maggio.

Scambi mondiali robusti. Il commercio mondiale ha continuato a crescere (+2,2% in marzo), ampiamente sopra i livelli pre-crisi, trainato dalle importazioni della Cina e degli altri emergenti asiatici. Indicazioni molto robuste vengono dal PMI globale ordini esteri (54,7 in aprile, massimo dal 2010).

Rincarano le commodity non energetiche. Il prezzo del Brent si mantiene intorno a 68 dollari al barile a maggio, ai livelli pre-Covid, grazie al riequilibrio del mercato ormai raggiunto, con le scorte di greggio scese ai valori di inizio 2020. In aprile, invece, le altre commodity hanno mostrato nuovi forti rincari (grano +3,2%, rame +3,7%, ferro +6,9%). Per il rame, il picco storico del 2011 dista appena il 5,5%.

Il governo Draghi ha compiuto una svolta importante dando l’avvio alle riaperture che costituiscono il contributo più importante per la ripresa economica. Questa svolta deve essere accompagnata dalla fine del blocco dei licenziamenti. Nonostante la pretesa di congelare l’apparato produttivo nella camicia di Nesso della situazione pre-crisi, l’apparato produttivo ha dimostrato una vitalità inattesa ed imprevista alla quale è dovuta fiducia.

Membro del Comitato scientifico ADAPT

Condividi su: