Dopo l’approvazione, in data 15 ottobre 2014, da parte del Consiglio dei Ministri del disegno di legge contenente la manovra finanziaria di fine anno viene spontaneo porsi la seguente domanda:

Può dunque la legge di stabilità 2015 costituire la necessaria scossa che il paese necessita in un momento come questo?

Tra le diverse risposte evidenziate da autorevoli commentatori, è da notare l’analisi del professor Bordignon che, ne Lavoce.info (cfr M. Bordignon, La Manovron , 17 ottobre 2014), esprime la sua posizione in questi termini: «Sotto il profilo macroeconomico è una buona manovra. Coraggiosa anche se rischiosa. Dopo tre anni di recessione, era assurdo inseguire ancora il pareggio dei conti con manovre restrittive. Siamo oramai al punto che incrementi d’imposte o tagli di spesa rischiano di rendere ancor meno sostenibili le finanze pubbliche per gli effetti negativi sul reddito, non viceversa. È dunque giusto che si tenti una manovra espansiva, a costo di peggiorare il disavanzo. E non si tratta solo di spendere qualche soldo in più; qui c’è anche lo sforzo di cambiare le aspettative degli operatori economici e sostenerne la fiducia, con interventi strutturali di modifica del mercato del lavoro e del sistema fiscale. È corretto in particolare che la manovra accompagni a interventi strutturali sul lato della domanda interna (bonus fiscale, intervento famiglie numerose, anche Tfr volontario in busta paga), interventi strutturali sul lato dell’offerta (taglio dell’Irap, decontribuzione, nuovi contratti di lavoro). È il tipo di scossa di cui il paese aveva bisogno, anche se si tratta di una scommessa rischiosa».

In effetti, la lettura della bozza della legge di stabilità 2015 se da un lato non consente un’analisi di dettaglio delle misure, pur tuttavia, non impedisce di individuare gli obiettivi presenti nelle linee guida del Governo, ovvero:

– riavviare l’economia (anche) attraverso un aumento dei consumi e della capacità di spesa dei lavoratori dipendenti;

– rilanciare l’occupazione attraverso la riduzione del costo del lavoro tramite agevolazioni contributive;

Più in dettaglio, la bozza di legge contiene complessivamente 47 articoli suddivisi in 6 Titoli e diversi Capi e Sezioni. Come anticipato, l’analisi sintetica che segue si focalizza su (alcune) delle principali misure introdotte in ambito lavoristico.

DDL stabilità 2015 – Indice disposizioni (lavoro-previdenza)

| Titolo II Misure per la crescita, per l’occupazione e per il finanziamento di altre esigenze |

| Capo I Misure per la crescita |

| La stabilizzazione del bonus 80 euroContenuto: resa strutturale la misura del bonus degli 80 euro. All’art. 4 del DDL vengono modificate le norme del TUIR al fine dell’attuazione della predetta agevolazione il cui importo riconosciuto andrà indicato nella certificazione unica dei redditi di lavoro dipendente e assimilati (CUD). Viene ribadito che le somme erogate sono recuperate dal sostituto d’imposta mediante l’istituto della compensazione di cui all’art. 17 del decreto legislativo 9 luglio 1997, n. 241. Gli enti pubblici e le amministrazioni dello Stato possano recuperare le somme erogate anche mediante riduzione dei versamenti delle ritenute e, per l’eventuale eccedenza, dei contributi previdenziali. Periodo: dal 1° gennaio 2015 |

| Il TFR in busta paga Contenuto: l’art. 6 stabilisce, in via sperimentale, per i periodi di paga tra il 1 marzo 2015 ed il 30 giugno 2018 che: – i lavoratori dipendenti del settore privato, esclusi i lavoratori domestici ed i lavoratori del settore agricolo, che abbiano un rapporto di lavoro in essere da almeno sei mesi presso il medesimo datore di lavoro; – i lavoratori assunti dopo il 1 gennaio 2015 possono richiedere al medesimo datore di lavoro di percepire la quota maturanda del TFR (al netto del contributo di cui all’articolo 3 ultimo comma della legge 29 maggio 1982, n. 297, compresa della quota eventualmente destinata ad una forma di previdenza complementare di cui al decreto legislativo 5 dicembre 2005, n. 252). Tale somma, pertanto, costituirà mensilmente parte integrativa della retribuzione e sarà assoggettata a tassazione ordinaria e non sarà imponibile ai fini previdenziali e non concorrerà nel reddito indicato per poter beneficiare del bonus 80 euro. Al fine di poter manifestare la sua volontà circa l’anticipazione, il lavoratore deve aver maturato ameno sei mesi di rapporto di lavoro presso il datore di lavoro tenuto alla corresponsione della quota maturanda. E’ importante rimarcare che la scelta è volontaria ma irrevocabile fino al termine del periodo di sperimentazione (30 giugno 2018). Le nuove disposizioni non si applicano ai datori di lavoro pubblici e ai datori di lavoro sottoposti a procedure concorsuali ed alle aziende dichiarate in crisi di cui all’art. 4 della legge 29 maggio 1982, n. 297. I datori di lavoro che non intendono corrispondere, immediatamente, con risorse proprie la quota maturanda possono accedere ad un finanziamento assistito da garanzia rilasciata dal Fondo istituito presso l’INPS e da garanzia dello Stato di ultima istanza (il comma 7 prevede l’istituzione di un Fondo garanzia per l’accesso ai finanziamenti per le imprese con alle dipendenze un numero di addetti inferiori ai cinquanta, con dotazione pari a 100 milioni di euro per l’anno 2015). Le modalità di attuazione delle disposizioni nonché i criteri, le condizioni e le modalità di funzionamento del Fondo di garanzia e della garanzia di Stato sono disciplinati con DPCM entro il 31/01/2015. Periodo: dal 1° gennaio 2015 per i periodi di paga a partire dal 1 marzo 2015 |

| Capo II Misure per l’occupazione, la famiglia e il sociale |

| Disposizioni in materia di ammortizzatori sociali, di servizi per il lavoro e politiche attiveContenuto: l’art. 11 del DDL, al fine di fronteggiare gli oneri derivanti dall’attuazione dei provvedimenti normativi di riforma degli ammortizzatori sociali, dei servizi per il lavoro e delle politiche attive, di quelli in materia di riordino dei rapporti di lavoro e dell’attività ispettiva e di tutela e conciliazione delle esigenze di cura, di vita e lavoro, nonché per far fronte agli oneri derivanti dall’attuazione delle misure volte a favorire la stipula di contratti a tempo indeterminato a tutele crescenti, consentendo la relativa riduzione di oneri diretti ed indiretti, è istituito presso il Ministero del lavoro e delle politiche sociali un apposito Fondo la cui dotazione è pari a 1.600 milioni di euro per l’anno 2015 e 2.000 milioni di euro a decorrere dal 2016. Altresì, il Fondo sociale per l’occupazione e la formazione è incrementato per il 2015 di 400 milioni di euro per essere destinato al rifinanziamento degli ammortizzatori sociali in deroga (di cui all’art. 2, commi 64, 65, 66, della legge 28 giugno 2012, n. 92 e successive modificazioni ed integrazioni). Periodo: dal 01 gennaio 2015 per il rifinanziamento e dall’entrata in vigore dei decreti delegati per le misure del Jobs act. Sgravi contributivi per assunzioni a tempo indeterminato Contenuto: l’art. 12, al fine di promuovere forme di occupazione stabile, riconosce ai datori di lavoro privati, con esclusione del settore agricolo, dei contratti di apprendistato e lavoro domestico, con riferimento alle nuove assunzioni con contratto di lavoro a tempo indeterminato, decorrenti dal 1 gennaio 2015 e stipulati entro il 31 dicembre 2015, per un periodo di 36 mesi, ferma restando l’aliquota di computo ai fini pensionistici, l’esonero dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi INAIL, nel limite massimo di un importo di esonero pari a 6.200 euro su base annua ( innalzato ad euro 8.060 nell’ultima versione della legge di stabilità presentata al Quirinale). |

È bene precisare che l’esonero in questione spetta ai datori di lavoro in presenza di nuove assunzioni indicate con esclusione di:

|

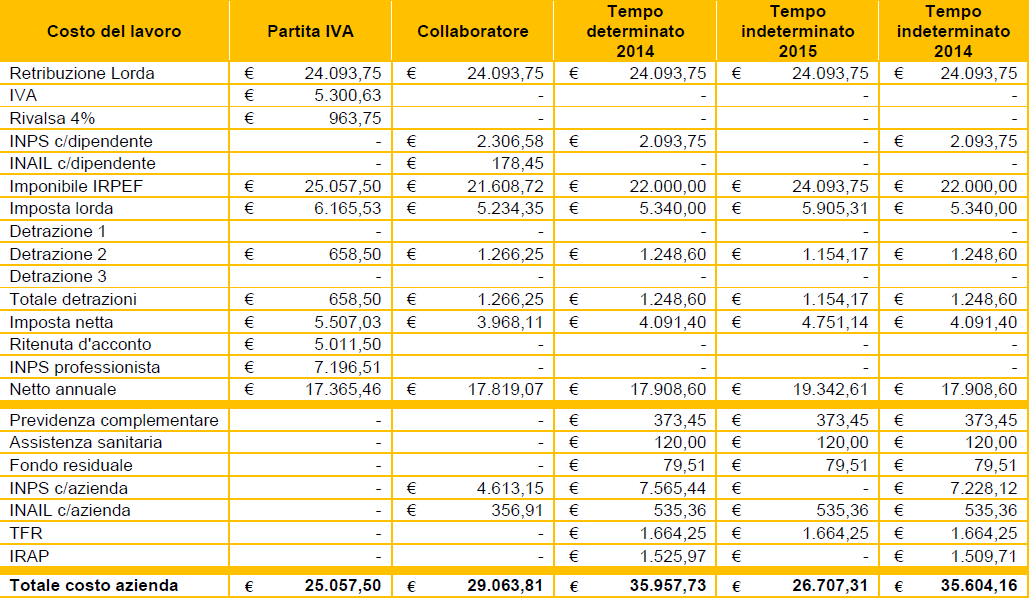

La Fondazione Studi Consulenti del Lavoro ha effettuato delle utili proiezioni sul punto precedente dalle quali si possono trarre delle considerazioni significative non di poco conto che inducono le aziende a rivedere le tipologie contrattuali da adottare all’atto dell’assunzione. In particolare, come si evince dalla tabella sotto riportata, vengono presi in considerazione i principali contratti utilizzati nelle imprese come per esempio un titolare di partita IVA, una collaborazione a progetto ed un contratto a tempo determinato e si è fatto un confronto con le nuove disposizioni che decorrono dal 2015. Come si può facilmente notare, a fronte di una retribuzione lorda annua di circa € 24.000,00, corrispondente ad un impiegato del settore terziario assunto con il nuovo contratto a tutele crescenti con le misure annunciate nella legge di Stabilità 2015, si avrebbe un costo per l’azienda di € 26.707,00. Una collaborazione a progetto con lo stesso compenso, € 24.000,00 circa, ha un costo pari a € 29.063,00 e, dunque, più alto del nuovo contratto di lavoro subordinato. Bisognerebbe, pertanto, seriamente riflettere in termini di scelte di convenienze soprattutto nei casi in cui il contratto a progetto fosse discutibile sul piano legale.

Per rendere ancora più efficace l’appeal delle nuove misure sarebbe ancora più interessante applicare l’agevolazione 2015 nei casi di stabilizzazione dei contratti a tempo determinato. Infatti, in questi casi, secondo i dati della Fondazione Studi, si registrerebbe per ciascun lavoratore un vantaggio di € 9.250,00 annui, ossia una riduzione immediata del costo del lavoro di circa il 26%. Pertanto, le aziende che hanno in corso rapporti a tempo determinato troverebbero molto conveniente e competitiva la trasformazione del rapporto a tempo indeterminato.

Tabella di confronto elaborata dalla Fondazione Studi Consulenti del lavoro

In un’ottica comparativa è possibile formulare qualche ulteriore osservazione in merito alle novità in arrivo. Certamente viene compiuto qualche passo in avanti rispetto al precedente decreto Poletti, con il quale, ricordiamo, si stabilisce l’acausalità del contratto a termine per l’intera durata di tre anni (stante il venir meno dell’obbligatorietà di fornire una ragione per l’assunzione a termine) nonché l’aumento delle proroghe consecutive che salgono da una a cinque.

Per inciso, si passa da una misura prettamente normativa ad una misura sostanzialmente economica in termini di riduzione di cuneo fiscale.

D’altra parte, il decreto precedente aveva riscosso numerose critiche motivate dalla preoccupazione dell’aumento della precarietà nel mercato del lavoro. In effetti, la risoluzione del dilemma precarizzazione vs. stabilizzazione dipenderà, verosimilmente, da come sarà il tasso di trasformazione di un contratto a termine in un contratto a tempo indeterminato. Se il tasso di trasformazione sarà alto (stepping stone) allora bisognerà giudicare in termini positivi il decreto Poletti, mentre, in caso contrario, si sarà trattato solamente di brevi contratti a termine con un impatto nullo in termini di stabilizzazione e creazioni di nuovi posti di lavoro (dead end). Invece, l’obiettivo cui vuole perseguire la legge di stabilità 2015 attraverso gli sgravi contributivi è di incentivare fiscalmente le imprese ad applicare il contratto a tempo indeterminato al fine di renderlo più vantaggioso rispetto ad altre forme, come il tempo determinato, che purtroppo sono state paradossalmente incentivate.

Amedeo Tea

Consulente del lavoro

Scarica il pdf ![]()